2019年6月分

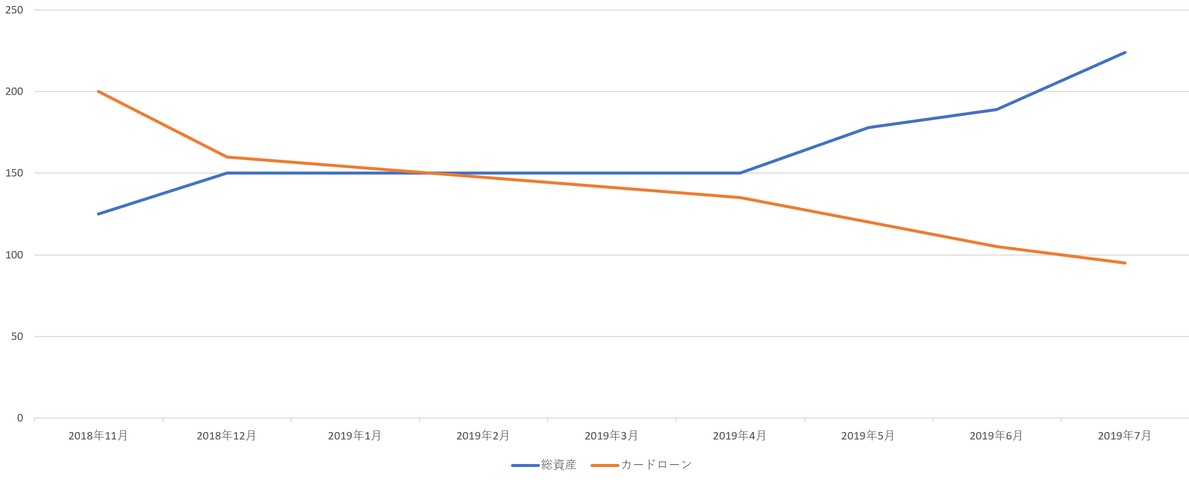

【資産】

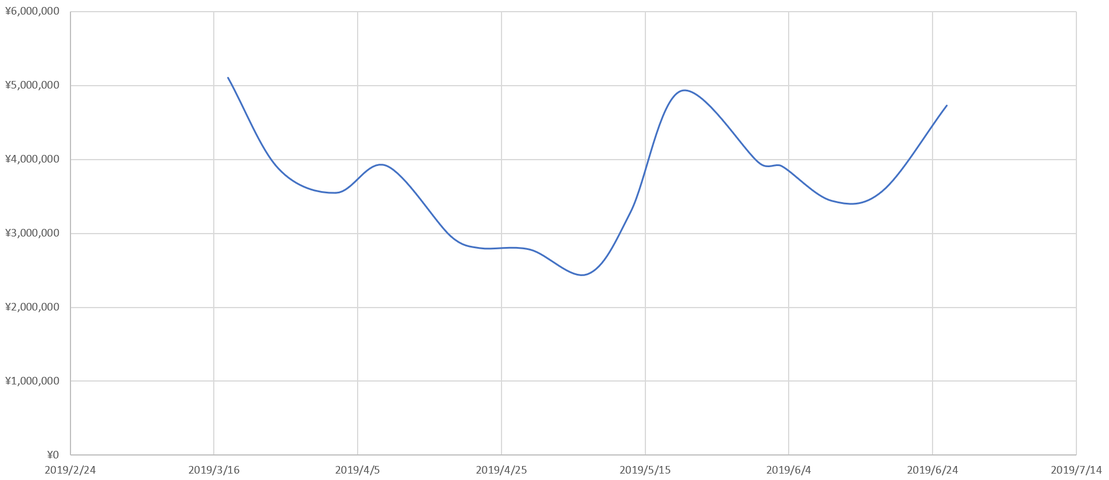

仮想通貨 154万

株、投資信託 70万

【負債】

カードローン 100万

資産:仮想通貨 +19万、株式 +16万

負債:カードローンの返済 -5万

仮想通貨の値上がりにもよりますがカードローンは今年中には返済できる感じを目指しています!そろそろ利確ポイントへ到達しそうなのですがギリギリのところで止まってしまいました。。。

ビットコインの単独上げなので、イーサリアムとかリップルがもう少し上がれば一気に返済する予定(;^ω^)

固定費が15万くらいなのです10月には払い終わる予定だったのですが、今月と来月に住民税の支払いがあるようでかなりの負担になってます(T_T)

ご覧の通り、労働年収が700万円になろうとも10年とか働いていないと全く資産形成が出来ません。なんとか1000万まで資産を形成できれば年間30万~50万程度収入が増えるのでそういう仕組みを作りたいんですが道のりは長い、、

ブログの収益は6月が600円くらいでした。無料で開設できているので今のところ順調ですが今後伸びるかどうか!応援お願いします!

こんな感じで以上になります。もし少しでも役に立ちましたらブログ村の投票お願いしますm(__)m

【資産】

仮想通貨 154万

株、投資信託 70万

【負債】

カードローン 100万

資産:仮想通貨 +19万、株式 +16万

負債:カードローンの返済 -5万

仮想通貨の値上がりにもよりますがカードローンは今年中には返済できる感じを目指しています!そろそろ利確ポイントへ到達しそうなのですがギリギリのところで止まってしまいました。。。

ビットコインの単独上げなので、イーサリアムとかリップルがもう少し上がれば一気に返済する予定(;^ω^)

固定費が15万くらいなのです10月には払い終わる予定だったのですが、今月と来月に住民税の支払いがあるようでかなりの負担になってます(T_T)

ご覧の通り、労働年収が700万円になろうとも10年とか働いていないと全く資産形成が出来ません。なんとか1000万まで資産を形成できれば年間30万~50万程度収入が増えるのでそういう仕組みを作りたいんですが道のりは長い、、

ブログの収益は6月が600円くらいでした。無料で開設できているので今のところ順調ですが今後伸びるかどうか!応援お願いします!

こんな感じで以上になります。もし少しでも役に立ちましたらブログ村の投票お願いしますm(__)m